明けましておめでとうございます。

今年もどうぞよろしくお願い致します。

ってわけで、新年になって新しいことに挑戦しよう!!って思っている方も多いのではないでしょうか?

確かに!新年だから何か新しいことやってみたいかも!

私のおすすめは資産運用です!!ほんとにやった方がいいです!!

ざっくりメリットとして、

- お金が増える

- 経済に関しての知識が増す

- なんだかいろいろ調べるようになる

があります。一番上が最も大きなメリットでしょうね( *´艸`)

ちなみに・・・。

自分の身近にいる人にはマジで言い過ぎて、もういい加減にしてって思われてるかも・・・😱

でも諦めずに伝え続けます!たとえ金の亡者と言われようとも・・・(笑)

そもそもなんで資産運用なんてしないといけないの?銀行に貯金しておけばいいんじゃないの?

貯金だとおかねが増えないから貯金と違うもので運用しましょう!!

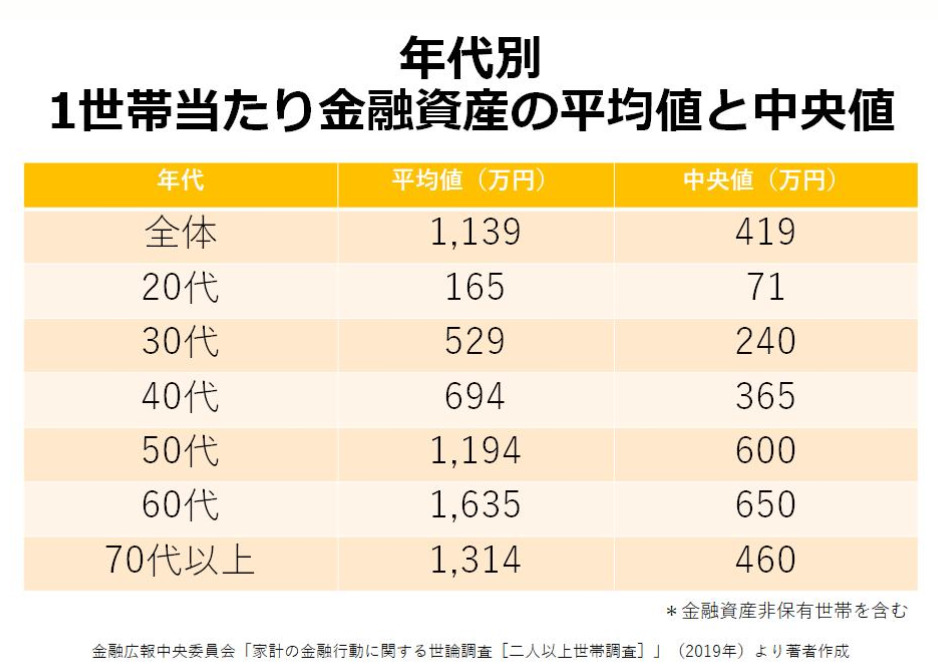

日本人の金融資産

下の図のように年代別の金融資産額っていうのがよく報道に出てきて、20代の平均165万!!けっこうあるじゃん♪

全体では1000万越え!!全然問題なさそうじゃん!さすが日本人( *´艸`)

と思うかもしれませんが、ちょっと待ってください。これ、平均値なんです。

ん??って思うかもしれないですけど、平均値っていうのは、超金持ちが一人入るだけで高くなります。

出典:トクバイニュース

簡単に言うと、ZOZOの社長のような超大金持ちの方が、年代別の中に入ってしまうと平均値を大きく吊り上げてしまうということです。

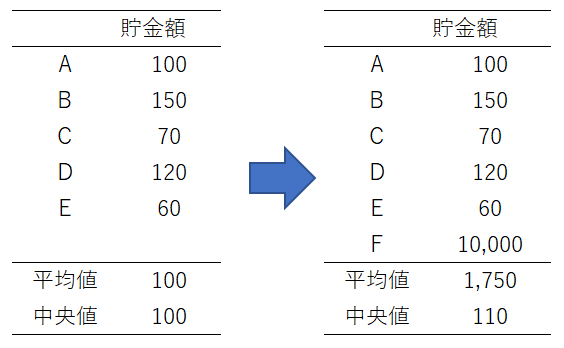

わかりやすいかわかりませんが、Excelで書くとこんな感じになります。

左のA~Eさん5人の場合では平均値と中央値(データを小さい順または大きい順に並べてちょうど真ん中に来る値の事)が一致しています。(貯金額が大きくかわらないからです)

一方で、1憶円持ったFさんが登場した右の図では平均値が跳ね上がっています。

平均で1750万・・・。6人中、1人しか平均以上に達していない(むしろ平均額の1/10未満が5人という状態)。

というわけで平均値では正しく評価できません。なので本当に重要なのは値は中央値ってことになります。

中央値はFさんが入った場合においても10万円しか吊り上がっておらず、データとして妥当とみることができます。

金融資産は正規分布になりにくいのかもしれないですね。

※余談ですが、興味がある方はNEWTONの統計学を読むと面白いですよ♪

改めてデータを見てみます。こうしてみると、全体の中央値は419万円で平均値での評価の半分以下になってしまいます。

視点を変えれば日本人って結構貧富の差があるともみることができますね

さて、最近ではよく『年金2000万円問題』がクローズアップされていますが、中央値で見た場合、どの年代でも達成していないんです😢

そう!!今まで通りの生活のままではヤバいです‼

さぁどうする?

さあどうする?簡単です。

- お金をたくさん稼ぐ

- お金を使わず貯める

このどちらかしか方法はありません。

資産運用はお金をたくさん稼ぐ話になります。

お金を使わないって言っても限度がありますしねー。

かみ砕いていうと、銀行に貯金しておくのではなく、『お金に働いてもらう』ようにします。

貯金と何が違うの??

貯金も資産運用の一部です。貯金がダメと言っているのではなくて、金融資産のほとんどを貯金しているのが良くないです。

※万が一銀行の預金金利が昔のように高くなればそっちへ移行すれば(戻せば)いいです( *´艸`)

複利の力

さて、複利の力をご存じでしょうか??

かの有名な物理学者アインシュタインもこう言っています。

複利の力を使ってお金に働いてもらうことで大きな資産を作れる可能性があります。また、逆にローンなど利息を払うことで苦しむ人もいます。

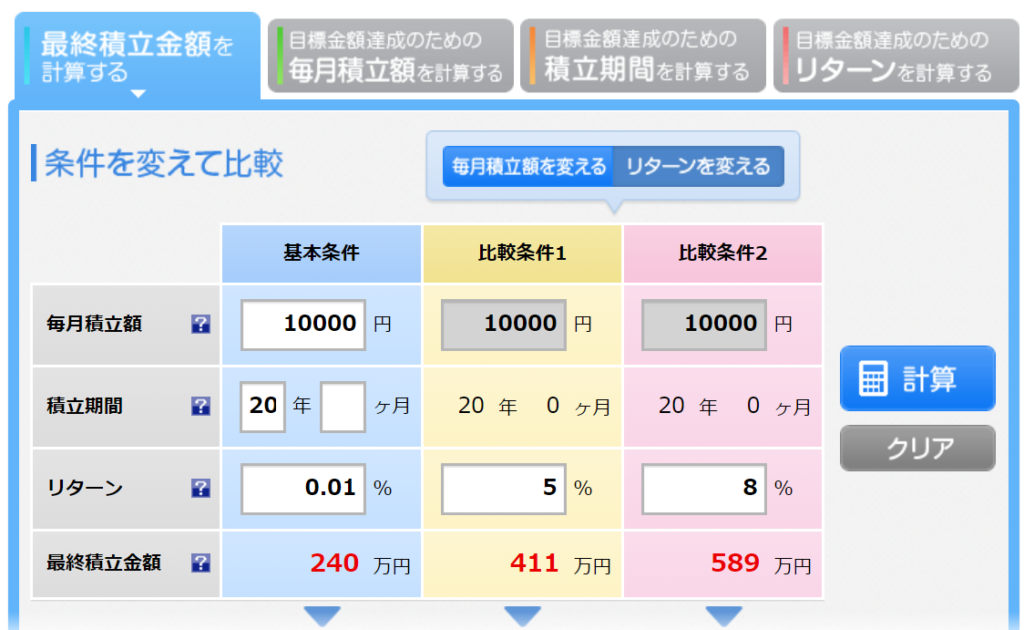

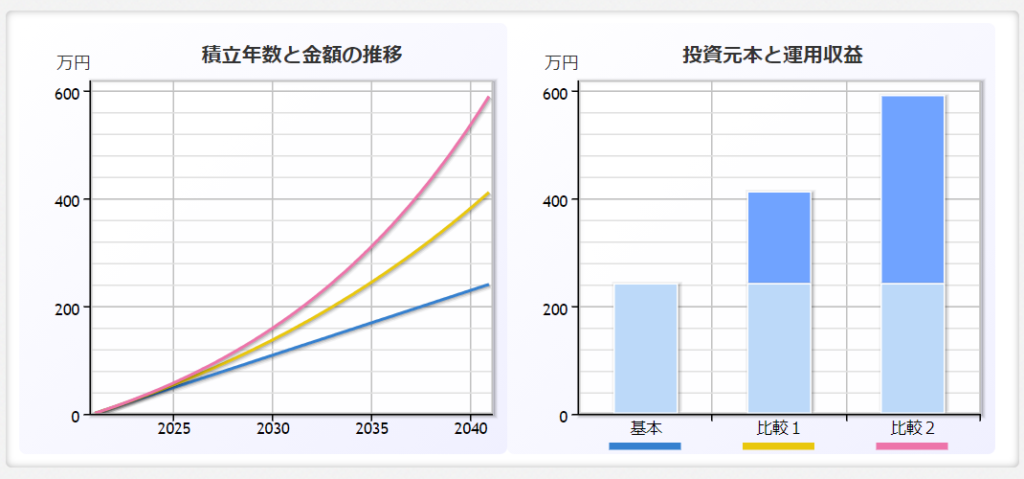

下は楽天証券のサイトで複利の効果を計算してみた図です。

出典:楽天証券

銀行の預金を想定した基本条件では月1万円積み立てして20年経過後もほぼ元金のまま。

一方で運用した方はかなり元金が増えています。

8%で運用できれば元金の倍以上に!!

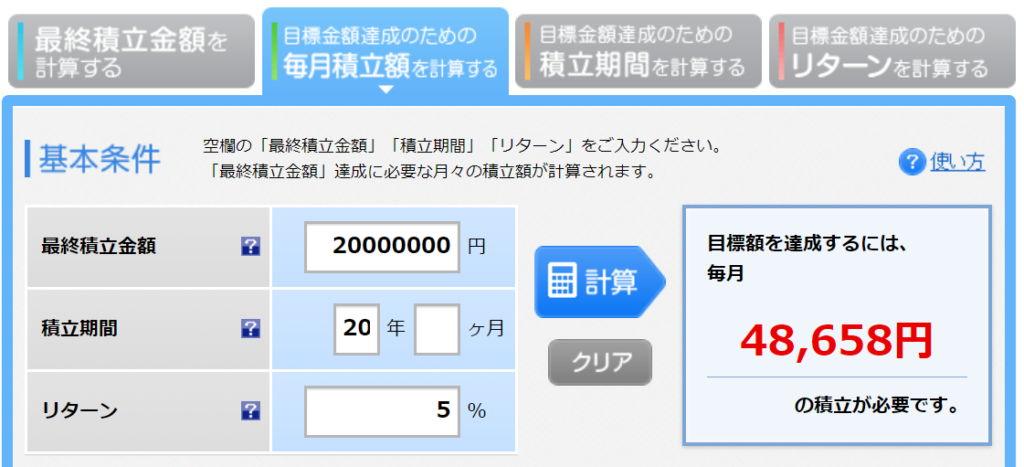

次に年金2000万円ためるにはどうしたらいいかをシュミレーションしてみます。

リターン5%、20年の運用だと毎月約5万円積み立てれば年金2000万問題をクリアすることができます。

でも、実際月5万円積み立てるって多すぎない??

一部のお金持ちだけができるのでは?

いえいえ、思い出してみてください。

日本人の金融資産全体の中央値は約420万円。

これを毎月5万円ずつ資産運用に回すとすると、全部運用に回すまでに7年かかります。全体の運用期間(20年)の1/3に相当します。

また、7年のうちにお給料も上がっていると思われます。

そう言われるとなんとなくできるかもしれないなぁ・・・

でしょ!!

というわけで決して無理なことではないと思います。やってみるか、やってみないかだけ!

とりあえずやってみましょう資産運用( *´艸`)

おまけ

他のパターンもシュミレーションしてみました。

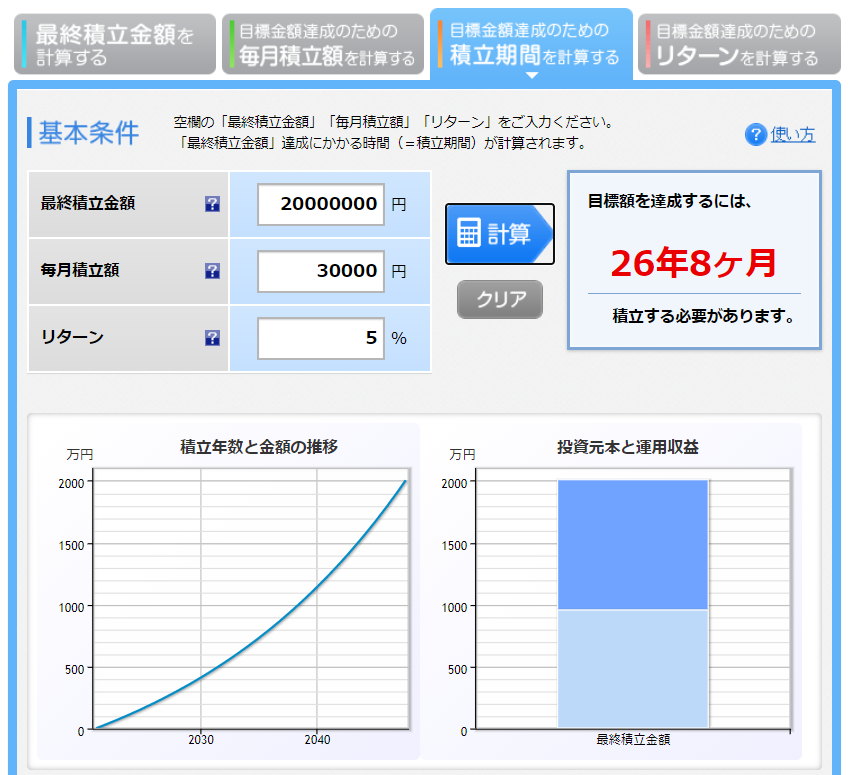

毎月の積み立て額を少なくした場合には当然ですが、積み立て期間が長くなります。

毎月30000円にすると26年8ヶ月です。

見方によっては40歳から積み立てを毎月30000円しても66,67歳ぐらいには2000万円貯まるってことですね!

月10000円にすると約45年かかります。

見方を変えると今年成人の人が毎月1万円積み立てして資産運用すれば、65歳の時に2000万円になるかもしれないということです。

夢があるなぁ✨

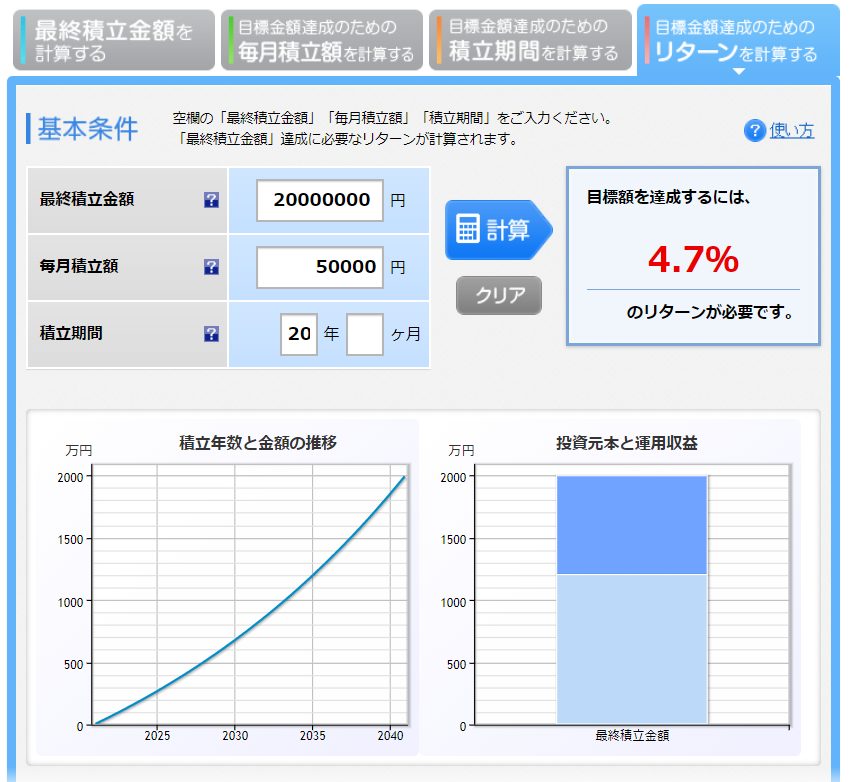

最後にどれぐらいのリターンがあれば目標の金額に到達できるのかについてです。

毎月3万円の積み立てだと・・・

8.9%こんな利率銀行の利率で見たことないので実感できないですよね!?

ちなみにアメリカの主要株式のリターンが確か7~9%(その年や運用するものによっては10%越え)ぐらいなので資産運用の世界ではあり得る数値なんです( *´艸`)

リターンが大きいということはリスクも大きいということです。

老後資金のためにコツコツ長く貯めるのを強くお勧めします。

だから!!!!すぐに始めるんです!!

今年こそ(笑)

誰だってハイリスクは怖いもんね。

あとがき

貯金大好き日本人♪昔は金利が高かったのでそれでも複利の力の恩恵を受けることができました。

しかし、今は違います。資産運用する人としない人で確実に貧富の差は広がっていくと思います。

また、資産運用を行っている人の割合は全体の半分未満だそうです。

まだまだ始めるのは遅くないですね!

資産運用のグランドプランはコチラです♪

自分でも勉強しながら記事を追記しているのでまだまだ至らない部分も多いですが、覗いてみてください(*´ω`*)

実際何を買えばいいのかはこちらを読んでみてください

コメント