このブログはFP3級取得を目指して勉強していることをいつでも見直せるように自分なりにまとめてブログ化したものです。

間違っていることもあるかもしれませんのでそこはご了承ください。

もし間違っていたらコメントをお願いします。

僕は来年受験予定です。

もし同じタイミングの方がいたら一緒に勉強していきたいです😆

毎週更新にしてみようと思っています。

今日は3~4日分ぐらい追加しています。

金融・経済の基本(初日)

🙂景気が良いか悪いかを判断する5指標

・国内総生産・・・内閣府が年4回発表。国内の経済活動によって新たに生み出された財・サービスの付加価値の合計。三面等価の原則:生産=分配=支出

・経済成長率・・・一国の経済規模の一年間における成長率をいい、一般的にGDPの伸び率のこと。

・景気動向指数・・・景気の状況を総合的にみるために複数の指標を統合した景気指数。内閣府が毎月発表。景気動向指数には先行指数、一致指数、遅行指数がある(下図)。

・日銀短観・・・日本銀行が年4回企業にアンケートを行いそれを集計したもの。

マネーストック・・・日本銀行が毎月発表。個人や地方公共団体などが保有する通貨の総量。国や金融機関が保有するものは含まない。

・物価指数・・・とある分野について総合的な物価水準を指数によって表したもの。

企業物価指数と消費者物価指数がある。

・企業物価指数:日銀が毎月発表。企業間で取引されつる商品などの価格変動を表す指数。原油や為替変動の影響を受けるため、消費者物価指数よりも変動が大きい。

・消費者物価指数:総務省が毎月発表。全国の一般消費者が購入する商品やサービスの価格変動を表す指数。

・景気のサイクル

不景気→景気の拡大→好景気→景気の後退→不景気

・インフレ:物価が継続的に上昇し、その分、貨幣価値が下がった状態

・デフレ:物価が継続的に下落し、その分、貨幣価値が上がった状態

・景気、金利、物価、為替、株価の関係

- 景気が良くなる→金利が上昇

- 物価が上がる(インフレになる)→金利が上がる

- 円高になる→金利は下落する

- 景気が良くなる→株価が上がる

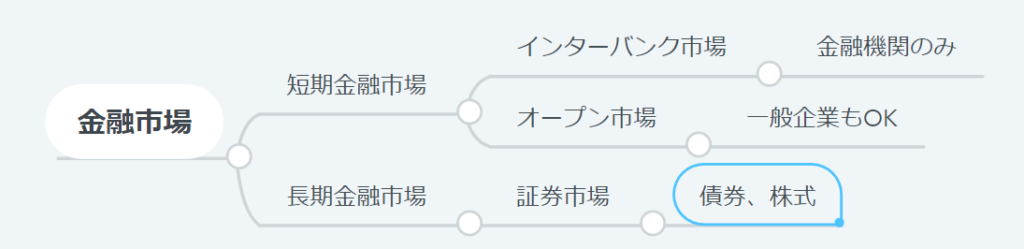

🙂金融市場

・新発10年国債利回り:新規に発行された償還期間10年の国債の利回り

→住宅ローンや企業の長期資金借入利率の基準となる。

✨金融政策

・公開市場操作

売りオペレーション:債券などを売って市場に出るお金を減らす→金利上昇

買いオペレーション:債券などを買って市場に出るお金を増やす→金利下落

・預金準備率操作

預金準備率の引き上げ:金利上昇

預金準備率の引き下げ:金利下落

セーフティネットと関連法規(2日目)

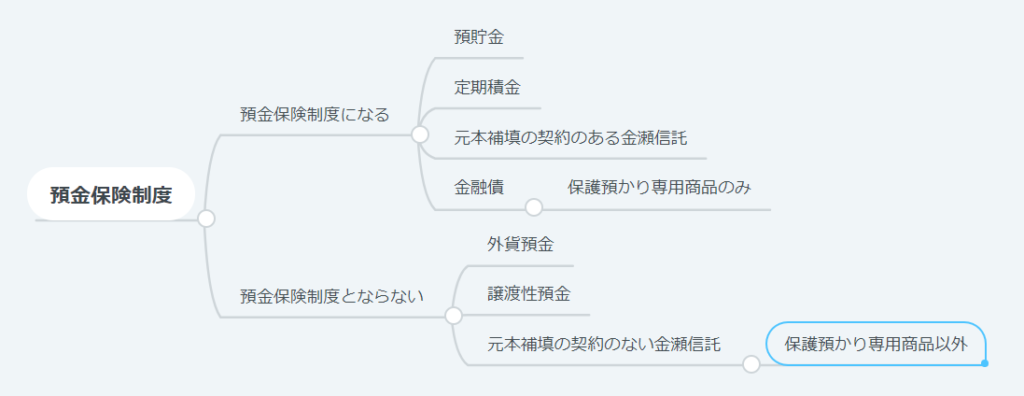

・金融商品におけるセーフティネットとは、顧客の資金を守る仕組みであり、代表的なものに預金保険制度がある。

預金保険制度は金融機関が破綻したときに預金者を保護する制度。

預金保険制度の対象となる預金とならない預金はこちら

決済用預金については全額保護

決済用預金以外の預金等については1金融機関ごとに預金者1人当たり1000万まで&その利息が保護される。

日本投資者保護基金

証券会社が破綻しても投資家はお金を返してもらえる。分別管理義務があるから。

これをやっていない場合でも日本投資者保護基金により一人1000万まで保証される。

金融商品販売法

・金融商品販売業者は金融商品を販売する際、重要事項について説明する義務がある。

これを怠ると損害賠償責任が発生する。

消費者契約法

・消費者契約法で保護されるのは個人のみ

・事業者による不適切な行為により、消費者が誤認して申し込みした場合には取り消すことができる。

金融商品取引法

・投資の知識経験から投資家をプロとアマチュアに分けて規制。

金融ADR制度

・指定紛争解決機関:全国銀行協会、生命保険協会、日本損害保険協会、保険オンブズマン、証券・金融商品あっせん相談センター

利用料は無料。

貯蓄型金融商品(3日目)

貯蓄型金融商品とは預貯金のことをいい、元本が保証されていつでも引き出せるのが特徴。

利回りとは、元本に対する一年あたりの収益を言う。

利回り=(収益合計/預入年数)/当初の元本×100

・単利:元利合計=元本×(1+年利率×預入期間)

・一年複利:元利合計=元本×(1+年利率)年数

・半年複利:元利合計=元本×(1+(年利率)/2)年数×2

✔固定金利と変動金利

固定金利:預け入れた時から満期まで金利の変わらないもの

変動金利:市場金利の変化に応じて金利が変動するもの

✔利子と税金

預貯金の利子は利子所得として課税され、20.315%の源泉分離課税となる。

✔銀行の金融商品

・流動性預金:満期がなく、いつでも出し入れ可能な金融商品。

- 普通預金:変動金利

- 貯蓄預金:変動金利

・定期性預金:満期のある金融商品

- スーパー定期:固定金利、預入期間が3年未満は単利のみ

- 大口定期預金:1000万円以上、固定金利、単利型のみ。

✔ゆうちょ銀行の金融商品

・流動性預金:満期がなく、いつでも出し入れ可能な金融商品。

- 通常預金:変動金利、マル優利用不可

- 通常貯蓄預金:変動金利、マル優利用不可

・定期性預金:満期のある金融商品

- 定額預金:6ヶ月以降自由満期。最長10年、固定金利、半年複利。

- 定期貯金:固定金利、預入期間が3年未満は単利のみ。預入期間が3年以上は半年複利のみ。

※ゆうちょ銀行の預入限度額は2,600万円(通常貯金1,300万円、定期性預金1,300万円)。

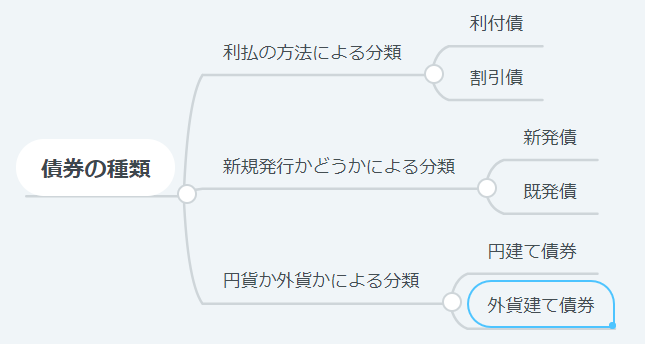

債券(4日目)

債券とは、国や企業などが投資家からお金を借りる際に発行する借用証書のようなもの。

国が発行すれば国債、地方自治体が発行すれば地方債、一般事業会社が発行すれば社債、金融機関が発行すれば金融債となる。

🐷債券の種類。

個人向け国債

- 償還期限10年の変動金利型

- 償還期限5年の固定金利型

- 償還期限3年の固定金利型

1年経過後なら途中換金可能。直前2回分の利息相当額が差し引かれる。

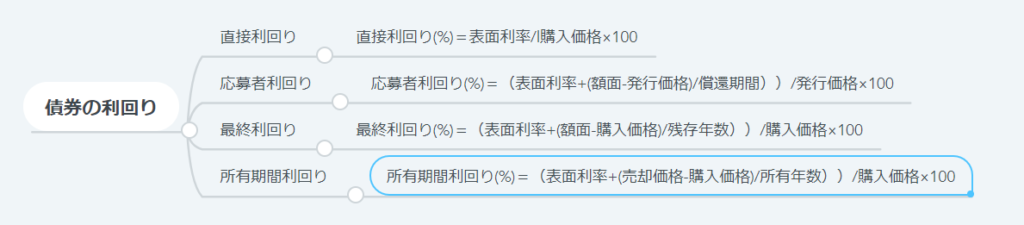

🐷債権の利回り

債券の利回りには直接利回り、応募者利回り、最終利回り、所有期間利回りがある。

✔債権のリスク

債券のリスクには、価格変動のリスク、信用リスク、流動性リスク、為替変動リスクなどがある。

一般に市場金利が上昇すると債券価格が下落し、利回りは上昇する。

一方、市場金利が下落すると債券価格が上昇し、利回りは下落する。

✔格付け

AAA→AA→A→BBB→BB→B→CCC→CC→C→Dの順。

BBB以上を投資適格債という。

BB以下を投資不適格債 ハイイールド債という。

株式(5日目)

株式とは株式会社が資金調達のために発行する証券のこと。

株式を購入した人を株主といい、①議決権、②剰余金分配請求権、③残余財産分配請求権の権利がある。

- 議決権:会社の経営に参加する権利

- 剰余金分配請求権:会社が獲得した利益の分配を受ける権利

- 残余財産分配請求権:会社が解散した場合、持ち株数に応じて残った財産の分配を受ける権利

株式の取引単位:単元

単元未満でも売買できる方法:株式累積投資や株式ミニ投資がある。

株式累積投資:積み立て投資のこと→ドルコスト平均法

株式ミニ投資:1単元の1/10で売買する方法

✔株式の注文方法

- 指値注文:売買価格を指定して注文する方法

- 成り行き注文:売買価格を指定しないで注文する方法

✔指値注文よりも成り行き注文が優先

✔同一銘柄について、複数の売り指値注文がある場合は最も低い価格が優先。買い注文の場合は最も高い価格が優先

✔同一銘柄について、複数の指値注文がある場合は、時間の早い注文が優先される。

✔指値注文であっても、指定した価格よりも有利な価格で取引が成立することがある。

✔相場指標

- 日経平均株価:東証1部に上場されている銘柄のうち、代表的な225銘柄の株価を平均したもの

- 東証株価指数(TOPIX):東証1部に上場されている全銘柄の時価総額を指数化したもの

- JPX日経インデックス400:東証全体から資本効率的活用や投資家を意識した経営など、一定の要件を満たした投資家にとって魅力が高い400社で構成される株価指数。

- 売買高(出来高):証券取引所で売買契約が成立した株式の総数。

✔株式投資に用いる指標

- PER(株価収益率):株価が1株あたり純利益(EPS)の何倍になっているかを見る指標

PER(倍)=株価/1株当たり純利益(EPS) - PBR(株価純資産倍率):株価が1株当たり純資産(BPS)の何倍になっているかを見る指標

PBR(倍)=株価/1株当たり純資産(BPS) - ROE(自己資本利益率):株主が出資したお金を使って、どれだけの利益を上げたかを見る指標

ROE(%)=税引き後当期純利益/自己資本×100 - 配当利回り:投資額に対する配当金の割合

配当利回り(%)=1課に当たり配当金/株価×100 - 配向性:純利益に対する配当金の割合

配当性向(%)=配当金総額/税引き後当期純利益×100 - 自己資本比率:会社全体の資本に対する株主が出資した返済不要のお金の割合

自己資本比率(%)=自己資本/総資産×100

投資信託(6日目)

投資信託とは、多数の投資家から資金を集めて基金とし、この基金を運用の専門家が株式や不動産などに分散投資してそこで得た利益を投資家に配分する仕組みの金融商品

- 小口投資が可能

- 専門家が投資運用する

- 元本は保証されていない

投資信託には会社型と契約型がある。→ほとんどは契約型。

✔投資信託のコスト

購入時手数料:購入時に販売会社に支払う手数料

運用管理費用(信託報酬):販売会社、委託者、受託者のそれぞれの業務に対する手間賃

信託財産留保額:途中換金時に徴収される手数料

✔投資信託の種類

☆投資対象による分類

公社債投資信託:株式を一切組み入れないで運用する投資信託

株式投資信託:株式を組み入れて運用できる投資信託

☆購入時期による分類

追加型(オープン型):いつでも購入できる投資信託

単位型(ユニット型):募集期間中のみ購入できる投資信託

☆解約可否による分類

オープンエンド型:いつでも解約できる投資信託

クローズドエンド型:解約できない投資信託

☆運用スタイルで分類

インデックス運用(パッシブ運用):ベンチマークに連動した運用成果を目標とする運用スタイル

アクティブ運用:ベンチマークを上回る運用成果を目標とする運用スタイル

✔MMFとMRF

追加型公社債投資信託にはMMF(マネー・マネージメント・ファンド)やMRF(マネー・リザーブ・ファンド)などがある。

どちらも安全性の高い短期公社債などで運用されるが、投資信託なので元本は保証されない。

✔上場している投資信託

・ETF

・J-REIT

外貨建て金融商品(7日目)

外貨建て金融商品とは取引価格が外貨建てで表示されている金融商品

外貨建て金融商品を購入する際には円から外貨に換える必要がある。また、利子や元金を受け取る際には外貨から円へ変える必要がある。

- 円を外貨に換えるレート:TTS(銀行から見て外貨を売っているSell)

- 外貨を円に換えるレート:TTB(銀行から見て外貨を買っているBuy)

✔為替リスク

為替レートは刻々と変動しているため、外貨建て金融商品の取引には為替レート変動による影響がある。為替レート変動によって生じた利益を為替差益、逆に損失を為替差損という。

✔主な外貨建て金融商品

- 外貨預金:外貨で行う預金。

預金保険制度の対象外

定期預金は原則として中途換金ができない

利子は利子所得、為替差益は雑所得 - 外国債券:発行者、発行場所、通貨のいずれかが外国てある債券

- 外国投資信託:投資信託の国籍が外国にあり、外国の法律に基づいて設定される投資信託。代表的なものに外貨建てMMFがある。

外国建てMMFの特徴

・外貨建ての公社債や短期の金融商品などで運用

・が部式は一切ない

・売買手数料なし

・いつでもペナルティなしで換金可能

・収益配分金は利子所得。20.315%の申告分離課税

・譲渡差益は譲渡所得

金融商品と税金(8日目)

預貯金の利子は、利子所得として課税され、原則として20.315%の源泉分離課税となる。

証券会社の口座

源泉徴収ありの特定口座:確定申告または申告不要

源泉徴収なしの特定口座:証券会社が計算して確定申告

一般口座:自分で計算して確定申告

NISA口座:非課税

国債や地方債、公募社債などの一定公社債を特定公社債という。

→利子は利子所得

→譲渡損益、償還損益は譲渡所得となる。

✔株式と税金

配当金→配当所得(総合課税)・・・総合課税ではなく、申告分離課税にすることもできる。

譲渡損益→譲渡所得

✔NISA:年間120万円まで投資にかかる売買益や配当金について非課税になる。

期間は5年

利用できるのは日本に住んでいる20歳以上

✔つみたてNISA

年間40万円まで投資にかかる売買益や配当金について非課税になる。

期間は20年間

利用できるのは日本に住んでいる20歳以上

一般NISAと併用はできない。

✔ジュニアNISA

20歳未満の子供一人につき、年間80万円まで投資にかかる売買益や配当金について非課税になる。

期間は5年

✔投資信託と税金

公募公社債投資信託の収益分配金は利子所得として公社債層等の利子と同じ扱いになる。

また、解約損益や償還差損は譲渡所得として株式や公社債等の譲渡損益と同じ扱いになる。

✔公募株式投資信託と税金

株式投資信託の収益分配金には普通分配金と元本払戻金がある。

普通分配金は配当所得となる。

元本払戻金は非課税となる。

譲渡損益、解約損益、償還損益は譲渡所得となる。

✔損益通算と損失の繰り越し

上場株式等の配当所得や譲渡所得、特定公社債の利子所得や譲渡所得は損益通算できる。

なお、損益通算しても損失が残る場合には損失を3年間持ち越せる。

ポートフォリオとデリバティブ取引(9日目)

ポートフォリオとは所有する資産の組み合わせのことを言い、ポートフォリオ運用とは性質の異なる複数の銘柄に投資することによってあんていした運用を行うことをいう。

また、投資資金を国内株式、国内債券、海外債券、不動産などの複数のアセット(資産)にアロケーション(配分)して運用することをアセット・アロケーションという。

✔投資においてリスクとは不確実性のことをいう。

✔デリバティブ取引とは、株式や債券などの金融商品から派生して生まれた金融商品のこと。

具体的には、先物取引、オプション取引、スワップ取引などがある。

あとがき

お疲れさまでした。

これで一つの章が終わりって感じです。

どうでしょうか?

毎日目を通すだけでもちょっとずつ覚えられるのではないかと思っています。

移動中や休み時間などいつでもチェックできるのがブログのいいところです。

僕も昼休みとかに見ています。

一発合格目指して頑張りましょう!!

コメント