このブログはFP3級取得を目指して勉強していることをいつでも見直せるように自分なりにまとめてブログ化したものです。

間違っていることもあるかもしれませんのでそこはご了承ください。

もし間違っていたらコメントをお願いします。

僕は来年受験予定です。

もし同じタイミングの方がいたら一緒に勉強していきたいです😆

金融・経済の基本(初日)

🙂景気が良いか悪いかを判断する5指標

・国内総生産・・・内閣府が年4回発表。国内の経済活動によって新たに生み出された財・サービスの付加価値の合計。三面等価の原則:生産=分配=支出

・経済成長率・・・一国の経済規模の一年間における成長率をいい、一般的にGDPの伸び率のこと。

・景気動向指数・・・景気の状況を総合的にみるために複数の指標を統合した景気指数。内閣府が毎月発表。景気動向指数には先行指数、一致指数、遅行指数がある(下図)。

・日銀短観・・・日本銀行が年4回企業にアンケートを行いそれを集計したもの。

マネーストック・・・日本銀行が毎月発表。個人や地方公共団体などが保有する通貨の総量。国や金融機関が保有するものは含まない。

・物価指数・・・とある分野について総合的な物価水準を指数によって表したもの。

企業物価指数と消費者物価指数がある。

・企業物価指数:日銀が毎月発表。企業間で取引されつる商品などの価格変動を表す指数。原油や為替変動の影響を受けるため、消費者物価指数よりも変動が大きい。

・消費者物価指数:総務省が毎月発表。全国の一般消費者が購入する商品やサービスの価格変動を表す指数。

・景気のサイクル

不景気→景気の拡大→好景気→景気の後退→不景気

・インフレ:物価が継続的に上昇し、その分、貨幣価値が下がった状態

・デフレ:物価が継続的に下落し、その分、貨幣価値が上がった状態

・景気、金利、物価、為替、株価の関係

- 景気が良くなる→金利が上昇

- 物価が上がる(インフレになる)→金利が上がる

- 円高になる→金利は下落する

- 景気が良くなる→株価が上がる

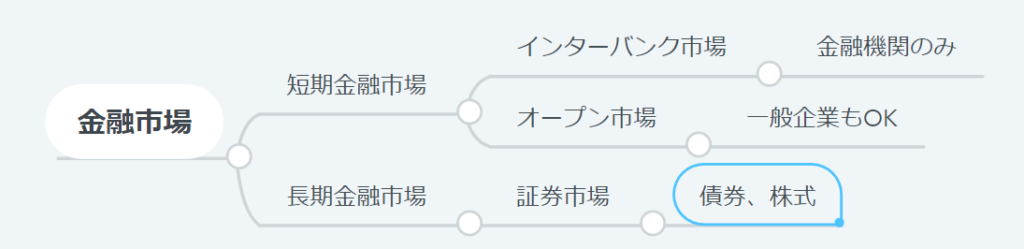

🙂金融市場

・新発10年国債利回り:新規に発行された償還期間10年の国債の利回り

→住宅ローンや企業の長期資金借入利率の基準となる。

✨金融政策

・公開市場操作

売りオペレーション:債券などを売って市場に出るお金を減らす→金利上昇

買いオペレーション:債券などを買って市場に出るお金を増やす→金利下落

・預金準備率操作

預金準備率の引き上げ:金利上昇

預金準備率の引き下げ:金利下落

セーフティネットと関連法規(2日目)

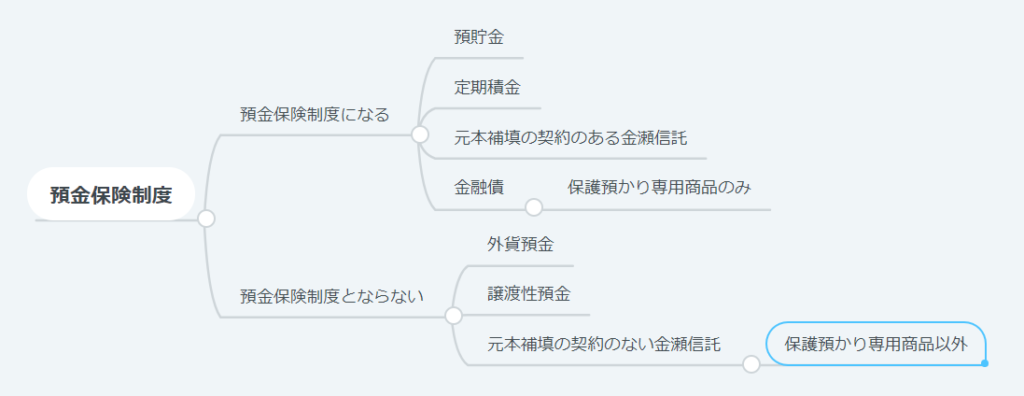

・金融商品におけるセーフティネットとは、顧客の資金を守る仕組みであり、代表的なものに預金保険制度がある。

預金保険制度は金融機関が破綻したときに預金者を保護する制度。

預金保険制度の対象となる預金とならない預金はこちら

決済用預金については全額保護

決済用預金以外の預金等については1金融機関ごとに預金者1人当たり1000万まで&その利息が保護される。

日本投資者保護基金

証券会社が破綻しても投資家はお金を返してもらえる。分別管理義務があるから。

これをやっていない場合でも日本投資者保護基金により一人1000万まで保証される。

金融商品販売法

・金融商品販売業者は金融商品を販売する際、重要事項について説明する義務がある。

これを怠ると損害賠償責任が発生する。

消費者契約法

・消費者契約法で保護されるのは個人のみ

・事業者による不適切な行為により、消費者が誤認して申し込みした場合には取り消すことができる。

金融商品取引法

・投資の知識経験から投資家をプロとアマチュアに分けて規制。

金融ADR制度

・指定紛争解決機関:全国銀行協会、生命保険協会、日本損害保険協会、保険オンブズマン、証券・金融商品あっせん相談センター

利用料は無料。

貯蓄型金融商品(3日目)

貯蓄型金融商品とは預貯金のことをいい、元本が保証されていつでも引き出せるのが特徴。

利回りとは、元本に対する一年あたりの収益を言う。

利回り=(収益合計/預入年数)/当初の元本×100

・単利:元利合計=元本×(1+年利率×預入期間)

・一年複利:元利合計=元本×(1+年利率)年数

・半年複利:元利合計=元本×(1+(年利率)/2)年数×2

✔固定金利と変動金利

固定金利:預け入れた時から満期まで金利の変わらないもの

変動金利:市場金利の変化に応じて金利が変動するもの

✔利子と税金

預貯金の利子は利子所得として課税され、20.315%の源泉分離課税となる。

✔銀行の金融商品

・流動性預金:満期がなく、いつでも出し入れ可能な金融商品。

- 普通預金:変動金利

- 貯蓄預金:変動金利

・定期性預金:満期のある金融商品

- スーパー定期:固定金利、預入期間が3年未満は単利のみ

- 大口定期預金:1000万円以上、固定金利、単利型のみ。

✔ゆうちょ銀行の金融商品

・流動性預金:満期がなく、いつでも出し入れ可能な金融商品。

- 通常預金:変動金利、マル優利用不可

- 通常貯蓄預金:変動金利、マル優利用不可

・定期性預金:満期のある金融商品

- 定額預金:6ヶ月以降自由満期。最長10年、固定金利、半年複利。

- 定期貯金:固定金利、預入期間が3年未満は単利のみ。預入期間が3年以上は半年複利のみ。

※ゆうちょ銀行の預入限度額は2,600万円(通常貯金1,300万円、定期性預金1,300万円)。

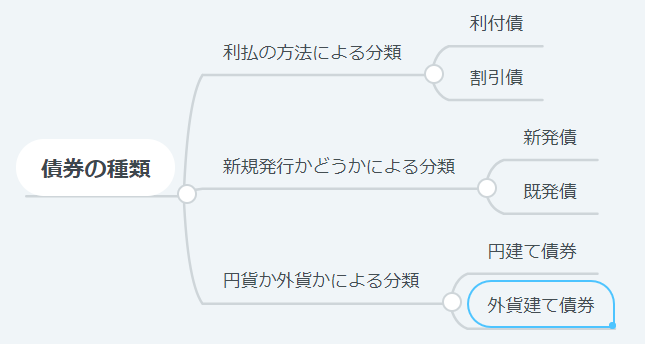

債券(4日目)

債券とは、国や企業などが投資家からお金を借りる際に発行する借用証書のようなもの。

国が発行すれば国債、地方自治体が発行すれば地方債、一般事業会社が発行すれば社債、金融機関が発行すれば金融債となる。

🐷債券の種類。

個人向け国債

- 償還期限10年の変動金利型

- 償還期限5年の固定金利型

- 償還期限3年の固定金利型

1年経過後なら途中換金可能。直前2回分の利息相当額が差し引かれる。

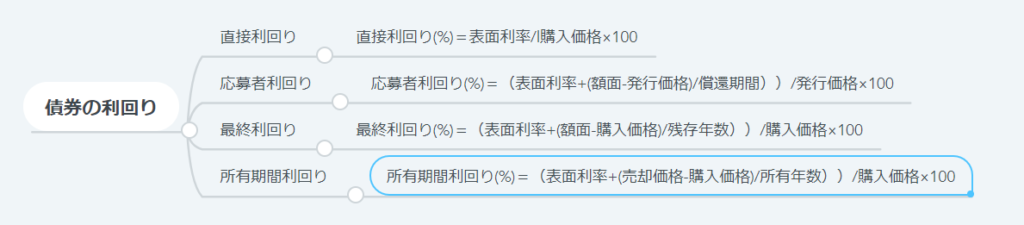

🐷債権の利回り

債券の利回りには直接利回り、応募者利回り、最終利回り、所有期間利回りがある。

✔債権のリスク

債券のリスクには、価格変動のリスク、信用リスク、流動性リスク、為替変動リスクなどがある。

一般に市場金利が上昇すると債券価格が下落し、利回りは上昇する。

一方、市場金利が下落すると債券価格が上昇し、利回りは下落する。

✔格付け

AAA→AA→A→BBB→BB→B→CCC→CC→C→Dの順。

BBB以上を投資適格債という。

BB以下を投資不適格債 ハイイールド債という。

あとがき

今日はここまでにしましょう。

一気にやるんじゃなくてコツコツと。

今日はここまで。明日はまた一から追加されたところまで。

明後日は3コンテンツって感じで増やしていくのはどうでしょうか?

だんだん覚えて古いところはさーっと読めると思います。

目標は来年の1月にしています。いろいろやってるので間に合うか・・・。

でもまぁできるだけのことはやってみましょう!!

コメント